期間40年の住宅ローンを利用することは、やばいのか?気になるところだと思います。

40年ローンは、30~35年ローンと比較すると、利息の支払いが増えて完済時年齢が高齢になるデメリットがあります。

一般的な35年以内のローンを組むご家庭からすると、「40年ローンはやばい!」と言う人もいるでしょう。

しかし、40年ローンを検討するご家庭では、「今後の人生で住宅を購入できるかどうか?」という判断が迫られるタイミングであることも考えられます。

結論は、ご家庭の状況に合わせて繰り上げ返済を計画する世帯や、資産運用を目的として利用できる世帯では、有効的に利用することも可能です。

ただし、計画を立てずに「理想の住宅を購入できる!」と勢いで判断してしまうのは安易な考えです。

この記事では、40年ローンのメリット・デメリット、そして計画的な繰り上げ返済の目安を解説します。具体的に、利用していい人・ダメな人を元営業マンの視点で紹介しますので、ぜひ参考にしてください。

- 期間40年ローンのデメリット

- 期間40年ローンのメリット

- 40年ローンを利用していい人・ダメな人

- 40年ローンの繰り上げ返済

住宅ローンを比較するなら「モゲチェック」

住宅ローンの金利は、少しの違いで大きな利息の節約になります。

モゲチェック

![]() なら一度の入力で、複数の銀行で金利や団信を比較して、有利な条件を見つける手助けをしてくれます。さらに、モゲチェック限定の優遇金利もご利用できます。

なら一度の入力で、複数の銀行で金利や団信を比較して、有利な条件を見つける手助けをしてくれます。さらに、モゲチェック限定の優遇金利もご利用できます。

土地や住宅探しで忙しい中でも、時間とお金を節約して賢い選択をしましょう!

モゲチェックの特徴

- ユーザー限定の優遇金利

- 無料で利用

- 新規も借換えも可能

- 登録した内容で複数の事前審査

- 金利や団信を簡単に比較

- ローン通過の確率を提示

- プロに相談できる

モゲチェックは、簡単に住宅ローンを比較できるサービスです。

さらに、そのまま事前審査や本審査も進められるので、手間をかけずに最適な住宅ローンプランを見つけることができます。今すぐ、あなたにぴったりのプランを探しましょう。

\ 新規お借入の方はこちら/

\ 借換えの方はこちら/

期間40年の住宅ローン:デメリット

期間40年の住宅ローンは金利上乗せの場合もある

金融機関により異なりますが、返済期間を長く設定する場合には、借入金利の設定が上がることもあります。目安としては、0.1%~0.3%程度です。また、金利の上乗せが無い金融機関もあります。

以下では、いくつかの金融機関の例を紹介します。

| 金融機関名 | 金利タイプ | 金利上乗せ | 詳細ページ |

|---|---|---|---|

| フラット50 | 固定 | 0.1% | 住宅金融支援機構 |

| 住信SBIネット銀行 | 変動 | 0.15% | 住信SBIネット銀行 |

| 三井住友信託銀行 | 変動 | 無し | 三井住友信託銀行 |

金利が高くなると、月々の返済負担も増えますし、返済期間を長く設けることで最終的に総利息も大きくなりますので、繰り上げ返済なども考慮しながら、35年返済と比較して検討する必要があります。

フラット35年とフラット40年で比較シュミレーション

以下では、フラットの固定金利タイプで、35年と40年を比較してみます。

| 期間 | 固定金利 | 借入金額 | 月々返済金額 | 総利息額 |

|---|---|---|---|---|

| 35年 | 1.82% | 4000万円 | 128,840円 | 約1,412万円 |

| 40年 | 1.92% | 4000万円 | 119,453円 | 約1,724万円 |

比較してみると、40年ローンを利用すると月々の返済額は約9,000円くらい負担が軽減します。しかし、総利息は約300万円ほど増えることになります。

総利息額が増える理由

- 期間を長くすることで元金の減りがゆっくりになる

- 元金の減りがゆっくりになるので利息支払いが大きくなる

- 金利の上乗せがある

元営業マン

元営業マン総利息を抑えるためには、計画的な繰り上げ返済が必要です!

売却や住み替え時のハードルが上がる

返済期間を長く設定すると、月々の返済負担は軽減することができますが、元金の減り方がゆっくりになります。特に、自己資金が少なく、住宅購入資金の大部分を住宅ローンで賄うケースでは、担保割れになりやすくなります。

元営業マン住宅ローンの「担保割れ」とは、家の価値がローンの残高を下回ってしまう状態を指します。

住宅を売却する時には、住宅ローンを完済する必要があるため、残債が多い状況では売却する値段とローン残債の差額が大きくなり、一般的に差額は自己資金で完済することになります。最悪のケースでは売却することができない事態も考えられるので注意が必要です。

また、住み替えも同じで既存の住宅ローンを完済する必要があります。売却時と同じく差額は自己資金で清算するか、対応している金融機関であらたにローン借入をすることになりますが、差額が大きいほど住み替えのハードルが高くなります。

以下では、35年と40年で5000万円の借入した場合の残債額を比較しています。

住宅ローン残債の比較(35年と40年)

| 借入期間(金利) | 10年後の残債 | 15年後の残債 | 20年後の残債 | 25年後の残債 | 30年後の残債 |

|---|---|---|---|---|---|

| 35年(0.7%) | 約3,694万円 | 約3,006万円 | 約2,293万円 | 約1,555万円 | 約791万円 |

| 40年(0.7%) | 約3,878万円 | 約3,286万円 | 約2,674万円 | 約2,040万円 | 約1,384万円 |

| 35年(1.5%) | 約3,827万円 | 約3,172万円 | 約2,466万円 | 約1,704万円 | 約884万円 |

| 40年(1.5%) | 約4,015万円 | 約3,465万円 | 約2,871万円 | 約2,232万円 | 約1,543万円 |

5000万円を40年で借入した場合、30年後の時点で残債が1000万円以上残っています。仮に、30歳で40年の住宅ローンを組んだ場合、定年を迎える時点で1000万円~1500万円程度のローンが残ることになります。

40年ローンは利息の総支払が大きくなる

返済期間が長くなると、利息の総支払いの額が大きくなります。

以下では、5000万円と4000万円を35年と40年で借入した場合の総利息を比較しています。

総利息額の比較(5000万円を借入れたケース)

| 返済期間(金利) | 総利息 | 総支払額 |

|---|---|---|

| 35年(0.7%) | 約639万円 | 約5,639万円 |

| 40年(0.7%) | 約734万円 | 約5,734万円 |

| 35年(1.5%) | 約1,430万円 | 約6,430万円 |

| 40年(1.5%) | 約1,652万円 | 約6,652万円 |

5000万円を借入れた上記のケースでは、返済期間を40年にすることで約100万円~約230万円ほど総利息が増えることになります。

総利息額の比較(4000万円を借入れたケース)

| 返済期間(金利) | 総利息 | 総支払額 |

|---|---|---|

| 35年(0.7%) | 約511万円 | 約4,511万円 |

| 40年(0.7%) | 約587万円 | 約4,587万円 |

| 35年(1.5%) | 約1,144万円 | 約5,144万円 |

| 40年(1.5%) | 約1,322万円 | 約5,322万円 |

4000万円を借入れた上記のケースでは、返済期間を40年にすることで約70万円~約180万円ほど総利息が増えることになります。

老後の返済ができるかどうか

30歳で40年の住宅ローンを組んだ場合、完済は70歳になります。定年退職後の再雇用があっても、収入は下がる可能性が高くなります。

また、金融機関では完済時年齢が設定されています。40年で借入をしたくても、完済時年齢を超えてしまう年齢の場合は完済時年齢までの期間が最長となります。

住宅ローン完済時年齢のポイント

- 完済時年齢は一般的に75歳~80歳

- 各金融機関により異なる

- 完済時年齢が高くなるほどローン審査のハードルは高くなる

元営業マン年齢がギリギリの場合、検討段階では40年で大丈夫と思っても、融資実行から完済時年齢までの期間が最長となりますので注意が必要です。

「老後の返済が可能なのか?」「退職金で一括返済できるのか?」「計画的な繰り上げ返済で期間短縮できるのか?」などの具体的な対策と計画が必要です。

精神的負担が大きくなる

住宅ローンの期間を長く設けることは、月々の返済負担を抑えて、住宅の選択肢を広げることができる一方で、返済への精神的負担が大きくなる可能性があります。

特に、老後の返済は負担が大きくなる可能性が高いため、早い段階から計画的に繰り上げ返済を行い、負担を軽減してくことが理想的です。

40年ローンは金融機関が限られる

期間40年の住宅ローン商品は、全ての金融機関で提供している訳ではありません。利用できる金融機関が限られますので、選択肢が減ることになります。

限られた金融機関の中で、金利や団信の保証内容を比較して、できる限り好条件の金融機関を選択するようにしましょう。また、モゲチェック

![]() では、自身の状況に合わせて簡単に金融機関を比較することが可能で、無料で利用することができます。

では、自身の状況に合わせて簡単に金融機関を比較することが可能で、無料で利用することができます。

- 住宅ローン診断ユーザー限定の優遇金利がある

- 無料で利用できる

- 新規借り入れも借換えも対応

- 金利や団信などの借入条件を簡単比較

- ローン審査通過の確率を提示してくれる

- 登録した情報で複数の事前審査ができる

- プロのアドバイスが受けられる

期間40年の住宅ローンを提供している金融機関は、以下の記事でも紹介しています。

期間40年の住宅ローン:メリット

40年ローンは審査に通りやすくなる

収入に対してローン返済の負担が大きくなると、返済比率が高くなり「住宅ローンに通らない」「希望額まで借りられない」ということもあります。

返済期間を長くすることで、月々の返済負担が軽減して返済比率は下がり、住宅ローン審査に通過しやすくなるケースもあります。

以下は、月々の返済額を比較したシュミレーションです。

返済額の比較(5000万円の借入)

| 借入期間 | 月々の返済額(金利0.7%の場合) | 月々の返済額(金利1.5%の場合) |

|---|---|---|

| 35年 | 134,260円 | 153,092円 |

| 40年 | 119,459円 | 138,586円 |

5000万円を借入れした上記のケースでは、約14,000円ほど月々の返済負担が軽減されます。

返済額の比較(4000万円の借入)

| 借入期間 | 月々の返済額(金利0.7%の場合) | 月々の返済額(金利1.5%の場合) |

|---|---|---|

| 35年 | 107,408円 | 122,473円 |

| 40年 | 95,567円 | 110,868円 |

4000万円を借入れした上記のケースでは、約11,000円ほど月々の返済負担が軽減されます。

理想的な返済比率

- 税込み年収の20%以内が理想

- 最大でも税込み年収の25%以内が理想

※返済比率は、税込み年収に対する年間のローン返済額の割合を示す数値になります。また、返済比率は、自動車ローンなどの既存のローン返済も含み算出します。

返済比率の計算方法

- 年間のローン返済額÷税込み年収×100=返済比率(返済負担率)

住宅の選択肢が広がる

返済期間を長くすることで、借入額を増やして予算を上げることも可能なケースがあるため、住宅購入の選択肢を広げることができます。

以下では、年収600万円の世帯が返済比率25%で35年と40年で借入した場合の、借入可能額を比較してみます。年収600万円のケースでは、年間の返済額が150万円で返済比率25%となり、月々の返済額は125,000円になります。

| 月々の返済額 | 返済期間 | 金利 | 借入可能金額 |

|---|---|---|---|

| 125,000円 | 35年 | 0.7% | 約4,655万円 |

| 125,000円 | 40年 | 0.7% | 約5,231万円 |

| 125,000円 | 35年 | 1.5% | 約4,082万円 |

| 125,000円 | 40年 | 1.5% | 約4,509万円 |

金利が0.7%のケースでは、期間35年と比較すると、同じ返済額でも返済期間を40年にすることで、約570万円の予算を上げることが可能となります。

また、金利が1.5%のケースでは、約420万円の予算を上げることができます。

団体信用生命保険を長く付保できる

住宅ローン返済中は、団体信用生命保険を利用できますので、長い期間で保険を付保することが可能です。

資産運用する考え方もある

返済期間を長くすることで、月々の返済負担が軽減した分を資産運用すると考える人います。

冒頭で解説した、フラットの比較を例に考えてみましょう。

| 期間 | 固定金利 | 借入金額 | 月々返済金額 | 総利息額 |

|---|---|---|---|---|

| 35年 | 1.82% | 4000万円 | 128,840円 | 約1,412万円 |

| 40年 | 1.92% | 4000万円 | 119,453円 | 約1,724万円 |

返済期間を40年にすることで、月々の返済は35年と比較すると約9,000円くらい負担が軽減されます。

このケースでは、仮に月々9,000円を年利5%で35年間積み立てるとした場合、35年で約1000万円になる計算になります。一方で40年ローンを組んだ場合、35年後の住宅ローン残債は、約670万円程度です。

資産運用の税金を払い、住宅ローンを一括返済したとしても、約200万円ほど残る計算になります。

元営業マン十分な知識や実績がない人には、基本的にはおすすめできません。

40年ローンを利用していい人・ダメな人

これまでに、期間40年の住宅ローンについて、メリット・デメリットを解説してきました。

不動産業界で約15年間、営業マンをしていた私が40年ローンを利用しても良いと感じる人は、大きく分けると以下の3パターンです。

- 計画的に繰り上げ返済が可能な人

- 資産運用を目的として利用する人

- デメリットを理解した上で住宅購入を優先したい人

40年ローンを利用する最大のデメリットは、多くの利息を払わなければならないことです。同じ物件を購入するのに、35年ローンと比較すると数百万円も余計にお金を払うことになります。私の個人的な考えでは、繰り上げ返済をしない選択肢はないように思います。

しかし、住宅購入への思いは、人それぞれ違います。「そこまでして新築に住みたくない」と考える人もいれば、「少し無理してでも新築に住みたい!」と考える人もいます。

子供を育てることや、マイホームを持つことは、お金を稼ぐことや仕事をする上で、頑張れる環境づくりになることは明確です。

ただし、軽はずみな決断は後悔を招くことにもなります。40年ローンでも家計への負担が大きく、さらに変動金利を選択する場合では、金利の上昇で返済額が増えた場合に、最悪のケースでは生活どころかローン返済自体が難しくなる可能性があります。

また、計画の時点ですでに世帯収入を返済の軸に計画している人も注意が必要です。将来的に配偶者の収入を繰り上げ返済に充てる計画であれば良いですが、合算収入を返済の軸に考えると、世帯収入が維持できない場合は返済自体が困難になることも考えられます。

以下では、利用しても良いと感じる人、そうではない人を具体的にリストにしました。

| 利用しても良い人 | 利用したらダメな人 |

|---|---|

| 返済比率は高いが他の支出があきらかに低い人 20代で近い将来に収入が上がることが明確な人 近い将来に共働きが実現できる人 近い将来まとまったお金が入ることが明確な人(相続など) 資産運用に十分な知識があり実績もある人 デメリットを理解した上で住宅を優先したい人 | 何とかなるだろうと考えてる人 40年でも家計への負担が大きく変動金利を選択する人 共働きの収入を月々の返済に充てる計画の人 |

上記の例を参考にして、繰り上げ返済ができるように計画することが理想的です。

「住宅ローンはいくらまで借りても大丈夫?」「教育費や老後資金と両立できる?」など、不安を感じていませんか?

そんなときに頼れるのが、リクルートが運営する保険チャンネル

![]() です。

です。

このサービスの6つのポイント!

- 完全無料:何度でも無料で相談可能!

- 全国対応:自宅・カフェ・オンラインで好きな場所から相談OK

- FPが選べる:事前にプロフィールを確認し、相性の良いFPを指名できる

- 中立的なアドバイス:ハウスメーカーや金融機関に偏らない公平な提案

- 幅広いサポート:住宅ローン・教育資金・老後資金までトータルで相談OK

- 安心の相談制度:リクルートの運営で相談後の押し売りや強引な営業は一切なし

こんな方におすすめ!

- 住宅ローンの返済計画に不安がある

- 教育費・老後資金も考えながら予算を決めたい

- 共働きで収支バランスをどう組めばいいか分からない

- ハウスメーカーのFP提案に納得できない

- 「いくら借りられるか」ではなく「無理なく返せる金額」を知りたい

住宅ローンの返済負担は、 同じ年収でもライフプラン次第で大きく変わります。

今だけでなく、 将来の支出まで見据えた資金計画を立てることが重要です。

-300x200.png)

住宅価格別の予算は、以下の記事を参考にして下さい。

期間40年の住宅ローンは繰り上げ返済を考えましょう!

まずはじめに、繰り上げ返済には2種類の方法があります。

期間短縮型

期間短縮型の繰り上げ返済は、毎月の返済額はそのままに、返済期間を短縮する方法です。

- 返済期間を短縮できる

- 月々の返済額は変わらない

- 利息を大きく軽減できる

返済額軽減型

返済額軽減型の繰り上げ返済は、返済期間はそのままに、毎月の返済額を減らす方法です。

- 月々の返済負担を軽減できる

- 返済期間は変わらない

- 利息をある程度軽減できる

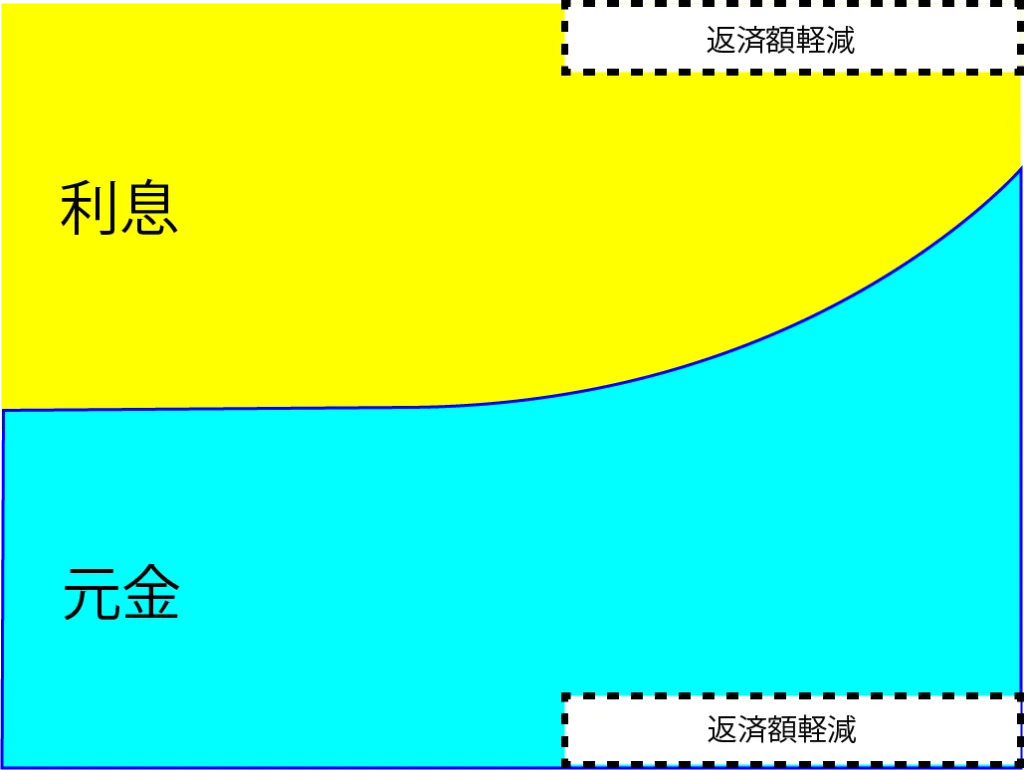

40年ローンの繰り上げ返済

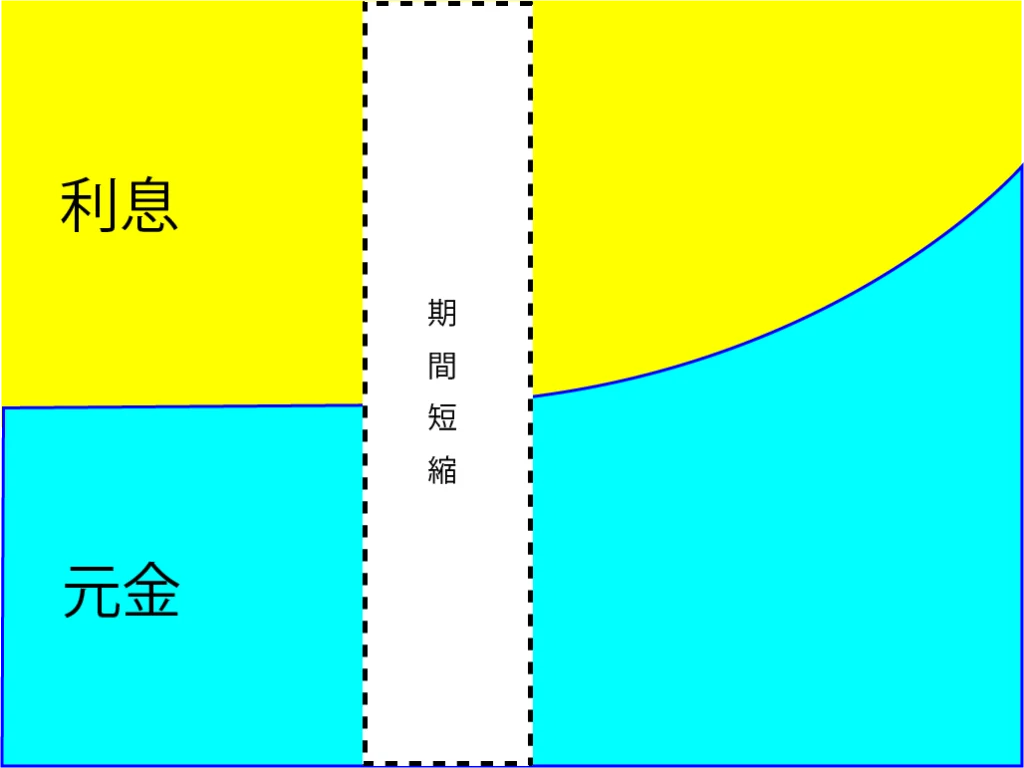

期間40年で住宅ローンを借入れしても、計画的に繰り上げ返済をすれば総利息を抑えることができます。

上記の図は、5000万円を金利1.5%で35年と40年で借入したケースを比較しています。

10年目に200万円(10年間の月割りは約17,000円)の繰り上げ返済、その後は5年毎に100万円(5年間の月割り約17,000円)の繰り上げ返済をして期間短縮すると、35年と2カ月で完済することができる計算となり、35年返済と比較した利息の差額も約20万円程度になります。

※利息は元金に対して支払いますので、繰り上げ返済はタイミングが早いほど効果が大きくなります。上記はわかりやすいように一定間隔で繰り上げ返済していますが、細分化することでよりメリットは大きくなります。

収入が上がることや、共働きにより世帯収入が増えることを考えると、無謀な計画ではありません。

元営業マン0.7%以下の低金利で借入をしている場合は、繰り上げ返済をすることで住宅ローン控除額が減りますので、ご家庭の住宅ローン控除額と利息支払いを比較して、適切なタイミングで繰り上げ返済をしましょう。

住宅ローン控除については、以下の記事でも詳しく解説しています。

共働きの場合の住宅ローンは、以下の記事で解説しています。

住宅ローン控除と繰り上げ返済についてよくわからない人や、繰り上げ返済の注意点は、以下の記事を参考にして下さい。

これまで、40年ローンについて解説してきました。

40年の住宅ローンは、現時点では少し無理のある予算であっても、近い将来に追加の収入確保が見込める可能性の高いご家庭では、有効的に利用できる住宅ローン商品です。理想の住宅を理想のタイミングで購入して、利息の支払いを抑えていければ問題はありません。

しかし、「本当に見込めるのか?」という点に関しては、客観的に慎重に判断するようにしましょう!

ハウスメーカーは必ず比較して決めよう!

ハウスメーカー選びは、複数の会社を比較することで、それぞれのメリット・デメリットに気が付き易くなります。さまざまな営業マンから提案を受けることで、あらたな考え方や気付きが与えらえることもあります。

マイホーム計画で後悔する理由はさまざまですが、後悔する原因は、「知らなかった」「気付かなかった」の2つです。

マイホーム計画を成功させるために、効率的にハウスメーカーを比較して、後悔のない計画を進めていきましょう。

ハウスメーカー選び:オススメの無料サービス3選!

1. 家づくりの相談ならスーモカウンター

スーモカウンターなら、全国の商業施設にある店舗やオンラインで、無料で相談可能!

- 専門アドバイザーに無料相談!

- 予算の相談も無料!

- 大手から地元工務店まで幅広く紹介!

- 営業なし&お断り代行あり!

- 万が一に備える「完成あんしん保証」付き!

※完成あんしん保証の詳細は、公式HPをチェック→スーモカウンター公式

専門のアドバイザーに相談して、住宅購入の方向性を決めていきましょう!

2. ハウスメーカーのカタログ探しならLIFULL HOME’S

LIFULL HOME’Sでは、地域や価格帯により条件に合う住宅メーカーを簡単に調べることがでます。

- 条件に合う住宅メーカーを効率的に知ることができる

- 希望する住宅メーカーだけカタログ請求できる

- 「家づくりノート」をダウンロードできる

3. 工務店のカタログ探しならSUUMO注文住宅

SUUMO注文住宅![]() は、ローコストやミドルコストの住宅メーカーを探している人にはオススメです。

は、ローコストやミドルコストの住宅メーカーを探している人にはオススメです。

- 登録業者数は未公開だが圧倒的な情報量

- 特に工務店の情報が豊富

- 最大30件までカタログ請求可能

- リクルートの運営で安心感あり

自宅からカタログを取り寄せて、検討する住宅メーカーの候補を選びましょう。

以下では、他の無料サービスも比較していますので、参考にして下さい。

| サービス名 | SUUMO注文住宅 |  LIFULL HOME’S |  スーモカウンター注文住宅 |  LIFULL HOME’S 住まいの窓口 |  |  |  タウンライフ |  |

|---|---|---|---|---|---|---|---|---|

| サービス種類 | 一括資料請求 | 一括資料請求 | 住宅 アドバイザー | 住宅 アドバイザー | 一括資料請求 | 間取り・見積作成 | 一括資料請求 | 一括資料請求 |

| サポート体制 (断り代行など) | なし | なし | あり | あり | あり | あり | なし | あり |

| 提携業者数 | 未公表 | 約700件 | 未公表 | 約200件 | 約300件 | 未公表 | 約1100件 | 190件以上 |

| 総合 カタログ | あり | あり | あり | あり | あり | |||

| 間取り集 カタログ | メーカー による | メーカー による | メーカー による | メーカー による | メーカー による | |||

| 事前の 間取プラン提案 | なし | なし | なし | あり | あり ※メーカーによる | なし | ||

| 間取り 作成 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 業者紹介前にもらえる | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 |

| 見積作成 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 業者紹介前にもらえる | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 |

| 特典 | なし | 家づくり ノート | 完成あんしん保証・家づくり応援ファイル | なし | お祝い金 ※成約の場合 | キャッシュバックキャンペーンあり | 成功する家づくり7つの法則と間取り | Amazonギフトカード3万円 ※成約・着工の場合 |

| 公式サイト | SUUMO注文住宅 | LIFULL HOME’S | スーモカウンター注文住宅 | LIFULL HOME’S 住まいの窓口

| タウンライフ |