50年住宅ローンと聞いて、まず頭に浮かぶのは「やばいのでは?」という不安ではないでしょうか。

事実、50年ローンは、完済時年齢が75歳〜80歳に設定されていることが一般的なため、主に20代の方に向けた商品です。そして、長い返済期間による利息の増加や老後の負担増といった、大きなデメリットがあるのも事実です。

しかし、計画的に活用すれば、家づくりの夢を叶えるための有効な手段となり得ます。

大切なのは、「理想の家に住めるなら!」と勢いだけで決めるのではなく、デメリットを正しく理解し、将来を見据えた綿密な計画を立てることです。

この記事では、元業界の営業マンである私が、50年ローンのメリット・デメリットを徹底解説します。

- どんな人が利用しても良いのか?

- 逆に、どんな人は避けるべきなのか?

- 利息を抑えるための繰り上げ返済の具体的な方法

20代という将来の予測が難しい時期だからこそ、この記事を読んで、後悔のないマイホーム計画を立てるためのヒントを見つけてください。

- 期間50年ローンのデメリット

- 期間50年ローンのメリット

- 50年ローンを利用していい人・ダメな人

- 賢く利用する!繰り上げ返済という選択肢

住宅ローンを比較するなら「モゲチェック」

住宅ローンの金利は、少しの違いが大きな利息の差になります。

モゲチェック

![]() なら、金利や団信を比較できるだけでなく、モゲチェック限定の優遇金利も見つけられます。

なら、金利や団信を比較できるだけでなく、モゲチェック限定の優遇金利も見つけられます。

忙しい中でも、時間とお金を節約して、後悔のない賢い選択をしましょう。

モゲチェックが選ばれる8つの理由

- 無料で利用できる

- 新規も借換えも可能

- 登録内容で複数の事前審査

- 金利や団信を簡単に比較

- 不明点をプロに相談

- ユーザー限定の優遇金利!

- ローン通過の確率を提示!

- 新機能のプレ審査承認!

モゲチェックを使えば、住宅ローンを簡単に比較できます。そのまま事前審査や本審査に進めるので、忙しい方でも手間なく最適なプランを見つけられます。

さあ、あなたに合ったローンを今すぐ探しましょう。

\ 新規お借入の方はこちら/

\ 借換えの方はこちら/

期間50年:住宅ローンのデメリット

「50年ローン」と聞いて真っ先に気になるのは、やはりデメリットではないでしょうか。ここでは、特に注意すべき6つのポイントを解説します。

① 期間50年の住宅ローンは金利上乗せの傾向

すべての金融機関ではありませんが、返済期間を長く設定する場合、金利が上乗せされる傾向にあります。

一般的には、35年ローンと比べて0.1%~0.2%程度上乗せされるケースが多いです。主な金融機関の特徴は、以下の通りです。

| 金融機関名 | 金利タイプ | 金利上乗せ | 提携サービス |

|---|---|---|---|

| 住宅金融支援機構 (フラット50) | 固定 | +0.1% ※取扱い金融機関により 諸条件は異なる | なし |

| ARUHIフラット35 (最長50年) | 固定 | 上乗せあり ※借入期間別で優遇率が変化 | モゲチェック

※審査通過確率を提示! |

| 住信SBIネット銀行 | 変動・固定 | +0.15% ※40年以下は+0.07% | モゲチェック

※審査通過確率を提示! |

| PayPay銀行 | 変動・固定 | +0.1% | モゲチェック

※プレ審査承認の対象! |

| auじぶん銀行 | 変動・固定 | +0.1% | モゲチェック

※審査通過確率を提示! |

| イオン銀行 | 変動・固定 | +0.1% | モゲチェック

※審査通過確率を提示! |

| 楽天銀行 | 変動・固定 | 上乗せあり ※審査結果により異なる | なし |

| 池田泉州銀行 | 変動・固定 | 全期間固定:上乗せあり その他は基準なし ※審査結果により異なる | モゲチェック

※審査通過確率を提示! |

| スルガ銀行 | 変動 | 基準なし ※審査結果により異なる | モゲチェック

※審査通過確率を提示! |

| 北洋銀行 | 変動・固定 | 基準なし ※審査結果により異なる | なし |

フラットの取扱期間やネット銀行では、上乗せ金利の基準が明確に示されています。一方では、地方銀行などでは基準は設けられていない傾向があり、審査結果により異なると考えておきましょう。

ただし、金融機関により住宅ローン審査の基準は異なり、自己資金率や個人の属性により貸出金利が決定することが一般的です。さらに、団体信用生命保険の保障内容により金利は異なります。

住宅ローンを選ぶ際は、金利だけでなく、諸費用や団信の保障内容も含めて総合的に比較検討しましょう。

35年 vs 50年ローン シミュレーション比較

「50年ローン」と聞くと、利息の支払いが不安になる方も多いのではないでしょうか。ここでは、借入額5,000万円で、35年ローンと40年超のローンを比較シミュレーションしてみましょう。

PayPay銀行の優遇金利(2025年8月時点)で比較してみましょう。

※「スマホ/ネット/でんき優遇割」を適用

| 期間 | 固定金利 | 借入金額 | 月々返済金額 | 総利息額 |

|---|---|---|---|---|

| 35年 | 0.6% | 5,000万円 | 132,014円 | 約545万円 |

| 45年 | 0.7% | 5,000万円 | 107,967円 | 約831万円 |

| 50年 | 0.7% | 5,000万円 | 98,789円 | 約928万円 |

- 月々の返済額は大きく軽減

・45年ローンでは、35年ローンより月々の返済額を約2.4万円も抑えることができます。

・50年ローンでは、さらに負担が軽くなり、その差は約3.3万円にもなります。 - 総利息額は大幅に増加

・一方で、45年ローンでは総利息額が35年ローンより約286万円増加します。

・50年ローンでは、その差はさらに広がり、約383万円も利息が増える計算になります。

50年ローンで総利息額が増える理由

- 返済期間が長いと元金の減りがゆっくりになる

- 元金の減りがゆっくりになると利息が増える

- 金利の上乗せがある

返済期間が長くなると、元金の減りが緩やかになるため、どうしても総利息額は大きくなってしまいます。このデメリットをカバーする有効な手段が、計画的な繰り上げ返済です。

50年ローンは、月々の負担を大幅に減らせる強力な選択肢です。しかし、利息負担も大きくなるため、複数の金融機関を比較し、繰り上げ返済を視野に入れた無理のない計画を立てていきましょう。

40年以内の住宅ローンを検討している場合は、以下の記事を参考にして下さい。

② 売却や住み替えのハードルが上がる

「マイホームを購入しても、将来は売却や住み替えをするかもしれない」と考える方もいらっしゃるでしょう。しかし、50年ローンは、その選択肢を難しくする可能性があります。

返済期間が長い50年ローンは、月々の返済額が少ない分、元金が非常にゆっくりとしか減りません。

特に、自己資金をほとんど入れずにフルローンを組んだ場合、「担保割れ」(家の価値がローン残高を下回ること)の状態に陥りやすくなります。

もし、やむを得ず家を売却する際には、原則としてローンを全額完済しなければなりません。ローンの残債が多いと、家の売却価格だけで完済できず、その差額を自己資金で補う必要が出てきます。

ローン残高がなかなか減らない50年ローンでは、この差額が大きくなり、売却や住み替えを検討する際の大きなハードルとなるでしょう。

返済期間別:ローン残債の比較シミュレーション

以下では、35年と50年で5,000万円の借入した場合の残債額を比較しています。

住宅ローン残債の比較(35年と50年)

| 借入期間 (金利) | 10年後の残債 | 20年後の残債 | 30年後の残債 | 40年後の残債 |

|---|---|---|---|---|

| 35年 (0.7%) | 約3,694万円 | 約2,293万円 | 約791万円 | 0万円 |

| 50年 (0.7%) | 約4,134万円 | 約3,206万円 | 約2,211万円 | 約1,144万円 |

| 35年 (1.5%) | 約3,827万円 | 約2,466万円 | 約884万円 | 0万円 |

| 50年 (1.5%) | 約4,275万円 | 約3,433万円 | 約2,455万円 | 約1,319万円 |

5,000万円を期間50年で借入した場合、40年後の時点で残債が1,000万円以上残っています。

たとえば25歳で50年ローンを組んだ場合、65歳の時点でも、まだ1,000万円以上のローンが残っている計算になります。この現実をしっかり踏まえた上で、慎重に検討しましょう。

③ 利息の総支払額が大幅に増える

50年ローンは、月々の返済負担が軽くなる反面、利息の総支払額が大きく膨らんでしまうという最大のデメリットがあります。

ここでは、借入額別に35年ローンと50年ローンの総利息額を比較してみましょう。

借入額:4,000万円の場合の総利息額比較

| 返済期間 (金利) | 総利息 | 総支払額 |

|---|---|---|

| 35年 (0.7%) | 約511万円 | 約4,511万円 |

| 50年 (0.7%) | 約742万円 | 約4,742万円 |

| 35年 (1.5%) | 約1,144万円 | 約5,144万円 |

| 50年 (1.5%) | 約1,689万円 | 約5,689万円 |

4,000万円のケースでは、50年ローンにすることで、35年ローンと比べて約230万円〜約550万円も総利息が増える計算になります。

借入額:5,000万円の場合の総利息額比較

| 返済期間 (金利) | 総利息 | 総支払額 |

|---|---|---|

| 35年 (0.7%) | 約639万円 | 約5,639万円 |

| 50年 (0.7%) | 約927万円 | 約5,927万円 |

| 35年 (1.5%) | 約1,430万円 | 約6,430万円 |

| 50年 (1.5%) | 約2,110万円 | 約7,110万円 |

5,000万円を借り入れた場合、総利息の差額は約280万円〜約680万円にもなります。

借入額:6,000万円の場合の総利息額比較

| 返済期間 (金利) | 総利息 | 総支払額 |

|---|---|---|

| 35年 (0.7%) | 約766万円 | 約6,766万円 |

| 50年 (0.7%) | 約1,112万円 | 約7,112万円 |

| 35年 (1.5%) | 約1,715万円 | 約7,715万円 |

| 50年 (1.5%) | 約2,532万円 | 約8,532万円 |

借入額が6,000万円になると、総利息の差額は約340万円〜約820万円にまで広がります。

元営業マン

元営業マンこのように、50年ローンは借入額が大きくなるほど、利息の負担も劇的に増加します。

同じ金利で比較した場合、50年ローンは35年ローンより総利息が1.45倍ほど大きくなる計算です。

月々の返済額が少なくなることだけに注目するのではなく、最終的にいくら支払うことになるのか、シミュレーションをしっかり行ってから判断することが非常に重要です。

④ 完済時年齢が高齢になる:老後の返済リスク

多くの金融機関が完済時年齢を75歳〜80歳に設定しているため、50年ローンは事実上、20代向けの住宅ローン商品と言えます。

しかし、20代という時期は、50年後のキャリアや老後生活を具体的にイメージするのが非常に難しいものです。

たとえば25歳で50年ローンを組んだ場合、完済は75歳です。定年後も働き続けるにせよ、収入は大きく減る可能性が高いでしょう。

50年後の未来を予測することは困難です。だからこそ、「老後の返済は本当に可能か?」と悩むよりも、「計画的な繰り上げ返済で期間短縮できるか?」という視点が何よりも大切になります。

老後の生活に不安を残さないためにも、早い段階から積極的に繰り上げ返済を行う計画を立てていきましょう。

⑤ 精神的負担が大きくなる

月々の返済額を抑え、希望するマイホームの選択肢を広げられる50年ローンですが、その一方で、精神的な負担が大きくなる可能性も無視できません。

完済時の年齢は70歳〜80歳です。つまり、仕事や子育てに追われる現役時代はもちろん、年金生活に入る老後まで、半世紀にわたって住宅ローンの返済が続くことになります。

これは、言い換えれば「一生をかけて返済していく」ことになります。

長期間にわたる返済は、「本当に払い続けられるのか?」「この先、何があっても大丈夫か?」といった漠然とした不安を常に感じさせる原因になりかねません。

50年ローンを組む際は、月々の負担軽減というメリットだけでなく、精神的な負担も考慮に入れた上で、慎重に判断することが重要です。

⑥ 50年ローンは選べる金融機関が限られる

50年住宅ローンは、すべての金融機関で取り扱いがあるわけではありません。40年ローンと比較しても、利用できる金融機関は極端に少なくなるため、必然的に選択肢が狭まります。

限られた選択肢の中から、金利や団信の保障内容などをしっかり比較し、できるだけ好条件の金融機関を選ぶことが大切です。

モゲチェック

![]() は、あなたの状況に合わせて、最適な住宅ローンを簡単に比較できる無料サービスです。

は、あなたの状況に合わせて、最適な住宅ローンを簡単に比較できる無料サービスです。

モゲチェックの主な特徴

- 優遇金利が適用されることも

- モゲチェックの診断ユーザー限定で、特別な優遇金利が提供される場合があります。

- 無料で利用可能

- 新規借り入れはもちろん、借り換えにも対応しています。

- 手間なく比較検討できる

- 金利や団信などの借入条件を簡単に比較できます。

- 審査通過の確率もわかる

- 登録した情報をもとに、複数の金融機関の事前審査を一度に行えます。

- プロのアドバイスも受けられるので、安心して検討を進められます。

期間50年の住宅ローン:メリット

50年住宅ローンは、デメリットばかりではありません。ここでは、50年ローンだからこそ得られる、家づくりにおける大きなメリットを解説します。

① ローン審査に通りやすくなる

「年収に対して希望の借入額が大きすぎて、審査に通らない…」という不安を抱えている方もいらっしゃるかもしれません。

しかし、返済期間を長く設定すれば、月々の返済負担が軽くなり、返済比率(年収に占める年間返済額の割合)が下がります。これにより、住宅ローンの審査に通過しやすくなるケースがあります。

4,000万円を借り入れた場合の返済額比較

| 借入期間 | 月々の返済額 (金利0.7%の場合) | 月々の返済額 (金利1.5%の場合) |

|---|---|---|

| 35年 | 107,408円 | 122,473円 |

| 50年 | 79,031円 | 94,802円 |

4,000万円の借入をした場合、35年と比較して約2.7万円ほど月々の負担が軽減されます。

5,000万円を借り入れた場合の返済額比較

| 借入期間 | 月々の返済額 (金利0.7%の場合) | 月々の返済額 (金利1.5%の場合) |

|---|---|---|

| 35年 | 134,260円 | 153,092円 |

| 50年 | 98,789円 | 118,503円 |

5,000万円の借入をした場合、35年と比較して約3.5万円ほど月々の負担が軽減されます。

6,000万円を借り入れた場合の返済額比較

| 借入期間 | 月々の返済額(金利0.7%の場合) | 月々の返済額(金利1.5%の場合) |

|---|---|---|

| 35年 | 161,112円 | 183,710円 |

| 50年 | 118,547円 | 142,203円 |

6,000万円の借入をした場合、35年と比較して約4.2万円ほど月々の負担が軽減されます。

理想的な返済比率とは?

住宅ローンを組む上で、ご自身の収入に対して無理のない返済計画を立てることは非常に重要です。その目安となるのが「返済比率」です。

- 年収400万円以下の方: 20%〜最大25%以内が理想的です。

- 年収400万円以上の方: 25%〜最大30%以内が理想的です。

返済比率とは、税込年収に対する年間のローン返済額の割合を示す数値です。この数値が低ければ低いほど、家計にゆとりが生まれます。

【計算方法】

年間のローン返済額 ÷ 税込年収 × 100 = 返済比率

【注意点】

- 「年間のローン返済額」には、住宅ローンだけでなく、自動車ローンやカードローンなど、他の借入金の返済もすべて含めて算出する必要があります。

ご自身の返済比率を事前に計算し、無理のない範囲で住宅ローンを検討しましょう。

② 住宅の選択肢が広がる

月々の返済額が少なくなると、同じ年収でもより多くの金額を借り入れられる可能性が高まります。これにより、購入できる住宅の選択肢が大きく広がります。

50年ローンなら返済比率25%でいくら借入できる?

年収400万円~600万円の世帯では、返済比率25%でいくら借入できるのか?

35年と50年で借入した場合の、借入可能額を比較してみました。

※実際の借入可能額は、金融機関の審査結果により異なります。

年収400万円:返済比率(約25%)の場合

年収400万の世帯では、返済比率25%で算出すると月々のローン返済額は約83,000円になります。

| 月々の返済額 | 返済期間 | 金利 | 借入可能金額 |

|---|---|---|---|

| 83,000円 | 35年 | 0.7% | 約3,091万円 |

| 83,000円 | 50年 | 0.7% | 約4,200万円 |

| 83,000円 | 35年 | 1.5% | 約2,710万円 |

| 83,000円 | 50年 | 1.5% | 約3,502万円 |

年収500万円:返済比率(約25%)の場合

年収500万の世帯では、返済比率25%で算出すると月々のローン返済額は約104,000円になります。

| 月々の返済額 | 返済期間 | 金利 | 借入可能金額 |

|---|---|---|---|

| 104,000円 | 35年 | 0.7% | 約3,873万円 |

| 104,000円 | 50年 | 0.7% | 約5,263万円 |

| 104,000円 | 35年 | 1.5% | 約3,396万円 |

| 104,000円 | 50年 | 1.5% | 約4,388万円 |

年収600万円:返済比率(約25%)の場合

年収600万の世帯では、返済比率25%で算出すると月々のローン返済額は約125,000円になります。

| 月々の返済額 | 返済期間 | 金利 | 借入可能金額 |

|---|---|---|---|

| 125,000円 | 35年 | 0.7% | 約4,655万円 |

| 125,000円 | 50年 | 0.7% | 約6,326万円 |

| 125,000円 | 35年 | 1.5% | 約4,082万円 |

| 125,000円 | 50年 | 1.5% | 約5,274万円 |

このように、同じ年収・月々の返済額でも、返済期間を50年にすることで、約1,000万円以上の借入額を増やせる計算になります。

ただし、安易に借入額を増やすのはやめましょう。35年返済を基準に考えた場合、余計に借り入れた分だけ利息の負担も増えます。予算を上げることは魅力的ですが、その分リスクも増えることを理解した上で、慎重に判断しましょう。

③ 団体信用生命保険を長く付保できる

住宅ローン返済中は、団体信用生命保険(団信)を利用できます。返済期間が長くなるほど、団信の保障期間も長くなるため、万が一のことがあった場合も安心です。

④ 資産運用する考え方もある

返済期間を長くすることで、月々の返済負担を軽減し、その差額分を資産運用に回すという考え方もあります。これは、住宅ローンを「お金を借りるツール」と割り切り、手元に残る資金を賢く増やしていく方法です。

ここでは、金利上昇の心配がいらない固定金利で4,000万円を借り入れた場合のシミュレーションを見てみましょう。

| 期間 | 固定金利 | 借入金額 | 月々返済金額 | 総利息額 |

|---|---|---|---|---|

| 35年 | 1.82% | 4,000万円 | 128,840円 | 約1,412万円 |

| 50年 | 1.92% | 4,000万円 | 103,759円 | 約2,226万円 |

このケースでは、50年ローンにすることで月々の返済額が約25,000円軽減されます。

もし、この25,000円を年利5%で35年間積み立てたとすると、その総額は約2,800万円になります。一方、50年ローンを組んだ場合の35年後のローン残債は約1,622万円です。

この場合、運用益から住宅ローンを一括返済したとしても、手元に700万円以上が残る計算になります。

ただし、これはあくまで理論上の話であり、資産運用には元本割れのリスクも存在します。十分な知識や実績がない方には、安易におすすめできる方法ではありません。この考え方を実行に移すには、専門的な知識とリスクに対する理解が不可欠です。

50年ローンを利用していい人・ダメな人

これまで50年ローンのメリット・デメリットを解説してきましたが、やはり「自分は50年ローンを組んでも大丈夫だろうか?」という点が一番気になるところではないでしょうか。

50年ローンは35年ローンと比べて返済期間が15年も長く、利息負担や金利上昇のリスクも大きくなります。特に借入額が大きくなると、そのリスクは無視できません。

元業界の営業マンとして約15年間お客様と接してきた筆者が、50年ローンを利用しても良いと感じる方は、以下のような方です。

- 計画的に繰り上げ返済が可能な人

利息の負担が大きい50年ローンにおいて、繰り上げ返済は必須です。 - 40年ローンでは希望額に少し届かない人

40年ローンを扱う金融機関の審査基準では希望額まで借り入れられず、あと少し期間を延ばせば理想の住宅を購入できる場合に限ります。一般的には、1か月単位で借入期間を決めることができます。 - 資産運用目的で、十分な知識と実績がある人

月々の返済額を抑えた分を資産運用に回し、ローンの利息負担を上回るリターンを得られるだけの確かな知識と実績がある人です。 - 収入が大きく上がることが明確な人

- 近い将来に共働き可能で返済可能な人

- 近い将来まとまったお金が入ることが明確な人(相続など)

大切なのは、「なぜ50年ローンを選ぶのか」という明確な理由と、リスクを乗り越えるための具体的な計画を持つことです。

計画性のない安易な考えや、50年ローンでも返済負担が大きい方には不向きです。特に、共働きの収入を返済の軸にしているご家庭では、世帯収入が維持できなければ返済が苦しくなります。

| 利用しても良い人 | 利用したらダメな人 |

|---|---|

| 計画的に繰り上げ返済が可能な人 40年ローンでは希望額に少し届かない人 資産運用目的で、十分な知識と実績がある人 収入が大きく上がることが明確な人 近い将来に共働き可能で返済可能な人 近い将来まとまったお金が入ることが明確な人(相続など) | 何とかなるだろうと考えてる人 50年でも家計への負担が大きく変動金利を選択する人 計画時にすでに共働きで返済負担も大きい人 |

「繰り上げ返済をしない」選択肢はない

50年ローンを利用する最大のデメリットは、支払う利息が数百万円、場合によっては1,000万円を超えることもある点です。個人的な意見ですが、特殊な事情がない限り、繰り上げ返済をしない選択肢はないと考えています。

しかし、住宅購入への思いは人それぞれです。「少し無理をしてでも理想の家に住みたい!」という気持ちもよく分かります。

もし繰り上げ返済の具体的な予定が立たない場合は、最大でも40年ローンで検討し、予算や計画を見直すことも視野に入れた方が賢明かもしれません。

安易な決断はリスク大!

収入が大きく上がる見込みの高い方や、近い将来に共働きが実現できる方は、計画通りに繰り上げ返済ができれば、35年ローンと変わらない総返済額まで抑えることも可能です。

一方で、計画の段階から世帯収入を前提に予算を組んでいる場合、さらにリスクが高まります。世帯収入が維持できない状況では、繰り上げ返済どころか、ローンの返済自体が困難になる可能性も十分に考えられます。

50年ローンを賢く利用する!繰り上げ返済という選択肢

50年住宅ローンを組むなら、ぜひ繰り上げ返済を視野に入れておきましょう。

繰り上げ返済には、大きく分けて2つの方法があります。

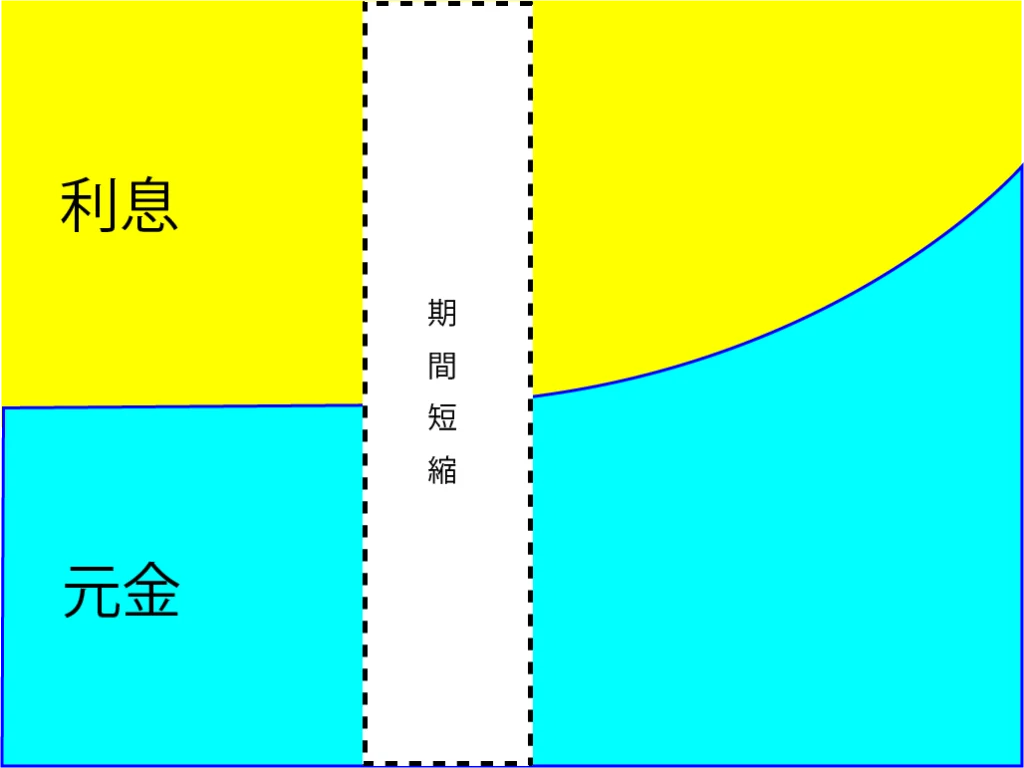

期間短縮型

期間短縮型の繰り上げ返済は、毎月の返済額はそのままに、返済期間を短縮する方法です。

- 毎月の返済額はそのままに、返済期間を短くする方法です。

- 最大のメリットは、利息を大幅に軽減できること!

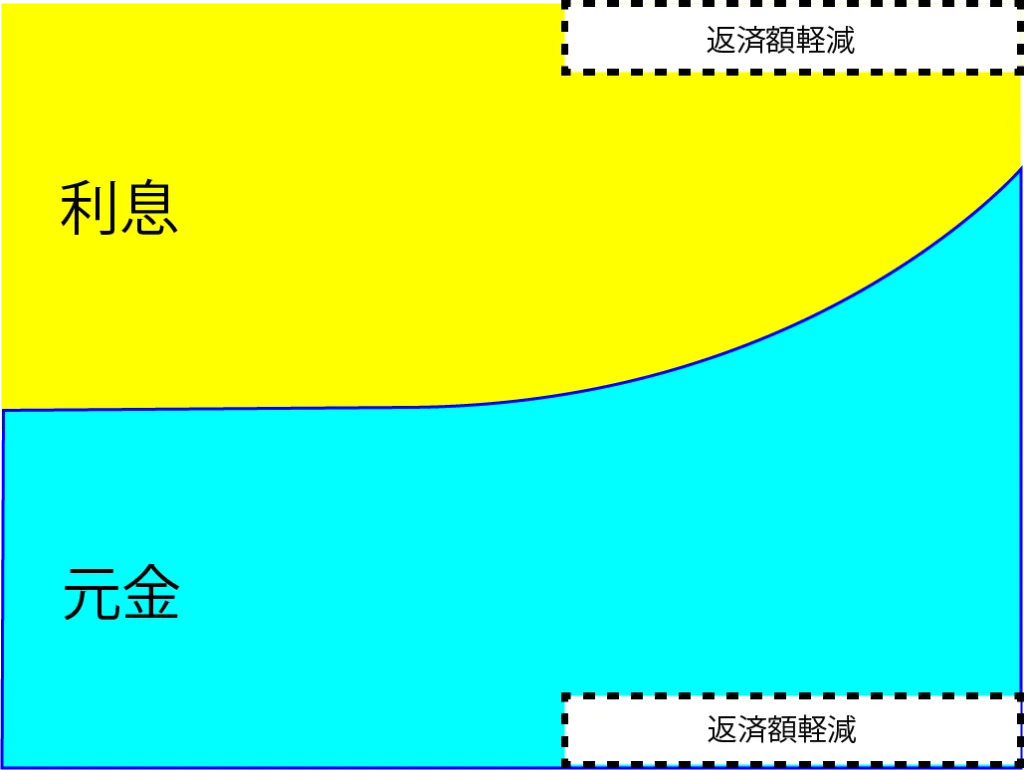

返済額軽減型

返済額軽減型の繰り上げ返済は、返済期間はそのままに、毎月の返済額を減らす方法です。

- 返済期間は変えずに、毎月の返済額を減らす方法!

- 期間短縮型より利息の軽減効果は低いです。

- 家計の負担を軽くしたい場合に有効です

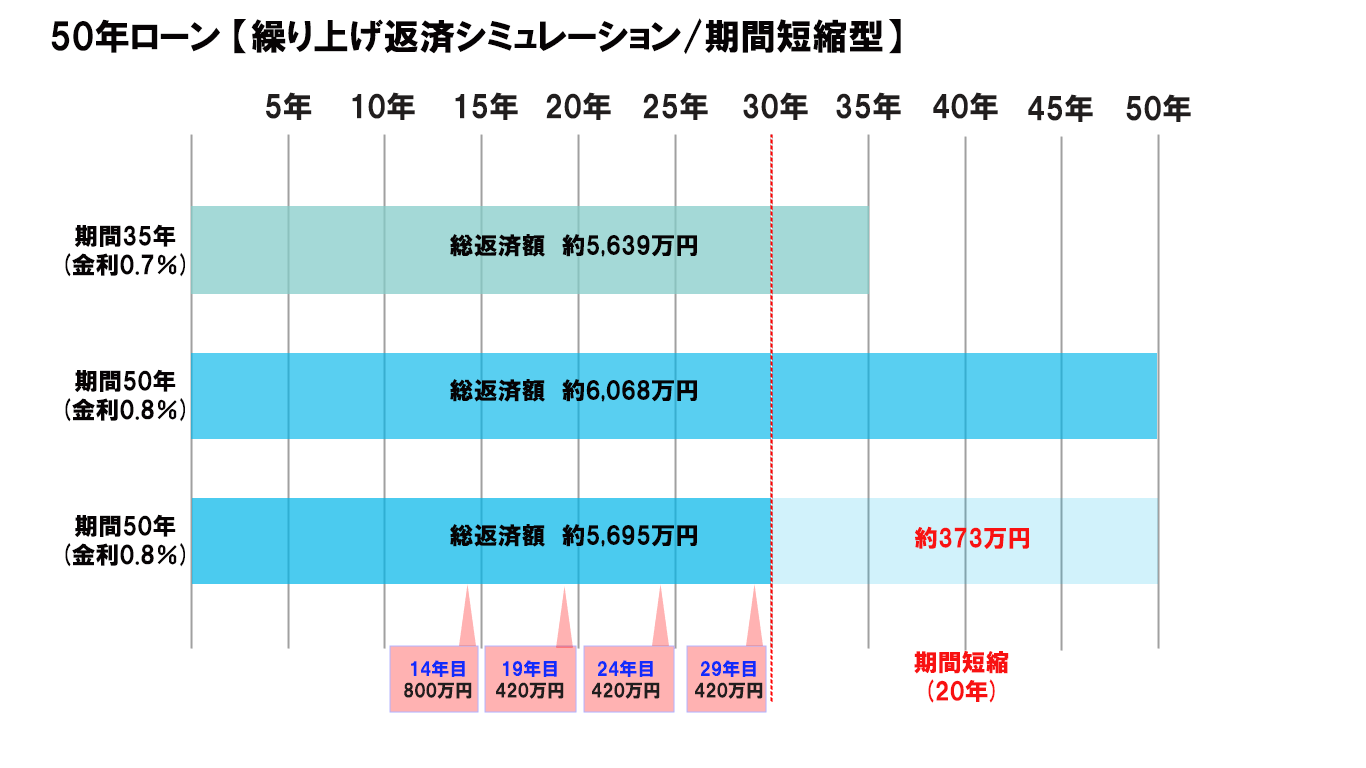

50年ローンの繰り上げ返済シミュレーション

「50年ローンは利息負担が大きくて不安…」と感じる方も多いかもしれません。しかし、その不安は「計画的な繰り上げ返済」によって大きく軽減できます。

このシミュレーションでは、住宅ローン控除期間が終わった14年目に800万円を、その後は5年ごとに420万円を繰り上げ返済することで、完済期間を20年も短縮できるという結果になりました。

これにより、35年ローンと比較した総返済額の差額は、わずか約56万円にまで抑えることが可能です。

住宅ローン控除は、家族構成・収入や住宅性能により異なりますが、上記の5,000万円を借入したケースでは最大で約400万円程度の控除を受けることが可能です。

※2025年時点の制度内容

一見、大きな金額に思えるかもしれませんが、以下のように考えると現実味を帯びてきます。

14年目までの800万円

- 住宅ローン控除の還付(最大で400万円程度)

- 400÷13年=年間で約31万円

14年目以降(5年ごと)の420万円

- 420万円÷5年=年間で約84万円

こまめな返済が大きな効果に

住宅ローンの利息は、元金が減るほど効果が大きくなります。また、インターネットバンキングを使えば、手数料無料で1万円からでも繰り上げ返済ができる金融機関が増えています。

「まとまったお金がないから…」と諦めるのではなく、月々の負担が減った分を少しずつでもこまめに返済していくのがおすすめです。

ローン利息の支払いが、住宅ローン控除の還付額を下回るなら、無理のない範囲で早い時期から繰り上げ返済をする方が、トータルでお得になるケースもあります。

世帯収入の増加があれば、その分を積極的に返済に回すことで、将来の負担を大きく減らすことができます。

以下のサイトでは、繰り上げローン返済の計算が可能です。

keisanサイトはこちら

金融機関別:繰り上げ返済手数料をチェック!

近年、多くの金融機関で繰り上げ返済手数料が無料になっています。

| 金融機関名 | 繰上げ返済 (手数料) |

|---|---|

| 住信SBIネット銀行 | 無料 |

| PayPay銀行 | ホームページ手続きは無料 電話の手続きは5,500円(税込) |

| auじぶん銀行 | 無料 |

| イオン銀行 | 無料 |

| 楽天銀行 | 無料 |

| 池田泉州銀行 | インターネット手続き:無料 窓口受付:33,000円 |

| スルガ銀行 | 11,000円(税込) |

| 北洋銀行 | 無料 |

住宅ローン控除は0.7%が最大で13年間還付される

住宅ローン控除は、住宅性能や世帯状況により控除対象の金額が異なります。

住宅ローン控除の詳細は、以下の通りです。

住宅ローン控除の概要

現行の制度では、2026年~2030年に入居した方が対象となります。

※2026年3月更新済み

| 住宅性能 | 物件種別 | (子育て世帯・若者夫婦世帯) | (子育て・若者夫婦以外) |

|---|---|---|---|

| 長期優良住宅 低炭素住宅 | 新築 | 5000万円×13年 | 4500万円×13年 |

| 既存 | 4500万円×13年 | 3500万円×13年 | |

| ZEH水準 省エネ住宅 | 新築 | 4500万円×13年 | 3500万円×13年 |

| 既存 | 4500万円×13年 | 3500万円×13年 | |

| 省エネ基準 適合住宅 | 新築 ※1 | 3000万円×13年 | 2000万円×13年 |

| 既存 | 3000万円×13年 | 3000万円×13年 | |

| その他 | 新築 | 対象外 | |

| 既存 | 2000万円×10年 | ||

※1(2028年以降は対象外、2027年末までに確認申請を受けた場合は2000万×10年)

他にも以下のような利用要件があります。

- 所得要件:2000万円以下

- 床面積要件:40㎡以上(※ただし、合計所得金額1,000万円超の者及び子育て世帯等への上乗せ措置利用者は50㎡以上)

- 立地条件:土砂災害などレッドゾーンの新築は対象外(※2028年入居からです。)

子育て世帯・若者夫婦世帯は、控除対象となる限度額が優遇されています。また、2028年以降に確認申請を取得する省エネ基準住宅は対象外となります。

- 19歳未満の扶養親族を有する者

- 40歳未満で配偶者を有する者

- 40歳以上で40歳未満の配偶者を有する者

住宅の性能によってローン借入残高の対象範囲が異なります。この対象範囲を上限にして、年末のローン借入残高の0.7%を所得税から最大で13年間控除することができます。

さらに、所得税から控除しきれない場合は、住民税からの控除も利用することができます。ただし、住民税からの控除は課税所得金額の5%、もしくは最大で9.75万円が上限となり少ない方の額が控除されます。

元営業マン要するに、借入残高の0.7%の金額より所得税額が少なくても、住民税からさらに控除できる金額は最大で9.75万円までとなります。

そのため、最大限に控除を利用することはできない場合があります。

繰り上げ返済の最適なタイミングは、控除額や借入金利によって異なります。しっかり計画を立てて、賢く50年ローンを活用しましょう。

50年ローンは、将来的に収入増加が見込める方や、共働きを始める予定のあるご家庭にとって、理想のマイホームを実現するための「強力な味方」となり得ます。

月々の返済額を抑えることで、現在は手が届かない物件でも購入が可能になり、将来の収入アップと計画的な繰り上げ返済によって、無理のない範囲で早期完済を目指すことができます。

しかし、これはあくまで「リスクをしっかりと見極めて選択した場合」に限られます。

安易な判断は将来の家計を圧迫するリスクを伴います。ご自身のライフプランを慎重にシミュレーションし、メリット・デメリットを総合的に判断した上で、賢く活用していきましょう。

ハウスメーカーは必ず比較して決めよう!

ハウスメーカー選びは、複数の会社を比較することで、それぞれのメリット・デメリットに気が付き易くなります。さまざまな営業マンから提案を受けることで、あらたな考え方や気付きが与えらえることもあります。

マイホーム計画で後悔する理由はさまざまですが、後悔する原因は、「知らなかった」「気付かなかった」の2つです。

マイホーム計画を成功させるために、効率的にハウスメーカーを比較して、後悔のない計画を進めていきましょう。

ハウスメーカー選び:オススメの無料サービス3選!

1. 家づくりの相談ならスーモカウンター

スーモカウンターなら、全国の商業施設にある店舗やオンラインで、無料で相談可能!

- 専門アドバイザーに無料相談!

- 予算の相談も無料!

- 大手から地元工務店まで幅広く紹介!

- 営業なし&お断り代行あり!

- 万が一に備える「完成あんしん保証」付き!

※完成あんしん保証の詳細は、公式HPをチェック→スーモカウンター公式

専門のアドバイザーに相談して、住宅購入の方向性を決めていきましょう!

2. ハウスメーカーのカタログ探しならLIFULL HOME’S

LIFULL HOME’Sでは、地域や価格帯により条件に合う住宅メーカーを簡単に調べることがでます。

- 条件に合う住宅メーカーを効率的に知ることができる

- 希望する住宅メーカーだけカタログ請求できる

- 「家づくりノート」をダウンロードできる

3. 工務店のカタログ探しならSUUMO注文住宅

SUUMO注文住宅![]() は、ローコストやミドルコストの住宅メーカーを探している人にはオススメです。

は、ローコストやミドルコストの住宅メーカーを探している人にはオススメです。

- 登録業者数は未公開だが圧倒的な情報量

- 特に工務店の情報が豊富

- 最大30件までカタログ請求可能

- リクルートの運営で安心感あり

自宅からカタログを取り寄せて、検討する住宅メーカーの候補を選びましょう。

以下では、他の無料サービスも比較していますので、参考にして下さい。

| サービス名 | SUUMO注文住宅 |  LIFULL HOME’S |  スーモカウンター注文住宅 |  LIFULL HOME’S 住まいの窓口 |  |  |  タウンライフ |  |

|---|---|---|---|---|---|---|---|---|

| サービス種類 | 一括資料請求 | 一括資料請求 | 住宅 アドバイザー | 住宅 アドバイザー | 一括資料請求 | 間取り・見積作成 | 一括資料請求 | 一括資料請求 |

| サポート体制 (断り代行など) | なし | なし | あり | あり | あり | あり | なし | あり |

| 提携業者数 | 未公表 | 約700件 | 未公表 | 約200件 | 約300件 | 未公表 | 約1100件 | 190件以上 |

| 総合 カタログ | あり | あり | あり | あり | あり | |||

| 間取り集 カタログ | メーカー による | メーカー による | メーカー による | メーカー による | メーカー による | |||

| 事前の 間取プラン提案 | なし | なし | なし | あり | あり ※メーカーによる | なし | ||

| 間取り 作成 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 業者紹介前にもらえる | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 |

| 見積作成 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 | 業者紹介前にもらえる | 紹介後に 住宅会社から提案 | 紹介後に 住宅会社から提案 |

| 特典 | なし | 家づくり ノート | 完成あんしん保証・家づくり応援ファイル | なし | お祝い金 ※成約の場合 | キャッシュバックキャンペーンあり | 成功する家づくり7つの法則と間取り | Amazonギフトカード3万円 ※成約・着工の場合 |

| 公式サイト | SUUMO注文住宅 | LIFULL HOME’S | スーモカウンター注文住宅 | LIFULL HOME’S 住まいの窓口

| タウンライフ |