住宅ローンの繰り上げ返済は、早期に借金を返済し、利息負担を軽減するための有効的な手段です。

しかし、繰り上げ返済には、各家庭の状況によりデメリットとなることも考えられ、以下の5点には注意が必要です。

- 団体信用生命保険の付保がある

- 住宅ローン控除が利用できる

- 資産運用の選択肢がある

- 緊急時の資金不足

- 資金が他に有効活用できる場合

住宅ローン控除や団体信用生命保険、資産運用の可能性について詳しく説明し、最良の判断を下すための情報を提供します。

- 繰り上げ返済してはいけない理由5選

- 繰り上げ返済には2種類の方法がある

- 繰り上げ返済の注意点

- 繰り上げ返済した方が良い人とは?

ハウスメーカー選び:オススメの無料サービス3選!

1. 家づくりの相談ならスーモカウンター

スーモカウンターなら、全国の商業施設にある店舗やオンラインで、無料で相談可能!

- 専門アドバイザーに無料相談!

- 予算の相談も無料!

- 大手から地元工務店まで幅広く紹介!

- 営業なし&お断り代行あり!

- 万が一に備える「完成あんしん保証」付き!

※完成あんしん保証の詳細は、公式HPをチェック→スーモカウンター公式

専門のアドバイザーに相談して、住宅購入の方向性を決めていきましょう!

2. ハウスメーカーのカタログ探しならLIFULL HOME’S

LIFULL HOME’S![]() では、地域や価格帯により条件に合う住宅メーカーを簡単に調べることができます。

では、地域や価格帯により条件に合う住宅メーカーを簡単に調べることができます。

- 条件に合う住宅メーカーを効率的に知ることができる

- 希望する住宅メーカーだけカタログ請求できる

- 「家づくりノート」をダウンロードできる

3. 工務店のカタログ探しならSUUMO注文住宅

SUUMO注文住宅![]() は、ローコストやミドルコストの住宅メーカーを探している人にはオススメです。

は、ローコストやミドルコストの住宅メーカーを探している人にはオススメです。

- 登録業者数は未公開だが圧倒的な情報量

- 特に工務店の情報が豊富

- 最大30件までカタログ請求可能

- リクルートの運営で安心感あり

自宅からカタログを取り寄せて、検討する住宅メーカーの候補を選びましょう。

繰り上げ返済してはいけない理由5選

1.団体信用生命保険の付保がある

住宅ローンを組む際、多くの金融機関で団体信用生命保険(団信)の加入が必須とされています。

団信とは?

住宅ローンを借りた本人が死亡または高度障害状態などになった場合、残りのローンを保険金で全額支払うものです。これにより、万が一の事態が発生しても、家族が住宅ローンの支払いから解放され、住居を守ることができます。

繰り上げ返済を行うと、ローンの元本が減少するため、保険の保障範囲もそれに応じて縮小されます。

例えば、3000万円のローンを組んでいた場合、繰り上げ返済により残高が1000万円になったとします。この場合、団信の保障額も1000万円に減少します。

もしも繰り上げ返済を行わずに3000万円のまま保持していれば、何かあった際には全額が保険でカバーされるのです。これにより、残された家族の生活基盤を守ることができます。

また、最近では三大疾病・八代疾病保障付きの団信が増えており、繰り上げ返済によってこの保障が減少するリスクも考慮すべきです。団信は安心のための重要な保険であり、その価値を理解した上で繰り上げ返済の判断をすることが必要です。

元営業マン

元営業マン団信の保障範囲・ローン残債金額・健康状態を総合的に判断して検討するようにしましょう。

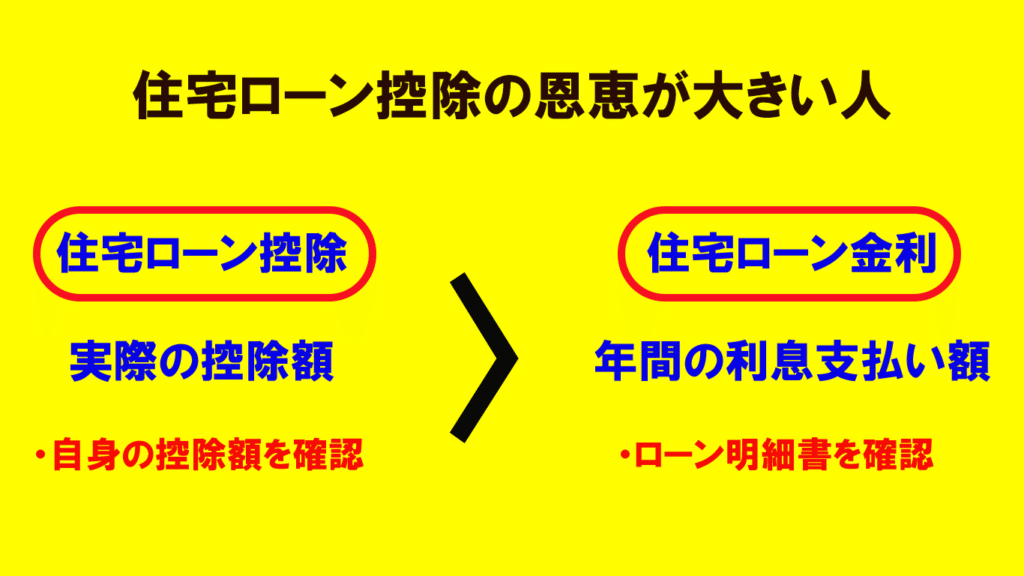

2.住宅ローン控除の恩恵が大きい

住宅ローン控除(住宅借入金等特別控除)は、日本の税制上の優遇措置で、住宅ローンを借り入れて住宅を購入した場合に一定期間、所得税や住民税から控除を受けられる制度です。

控除額は、ローン残高に基づいて計算されるため、ローン残高が大きいほど控除額も大きくなります。

控除期間中に借入金利が低い場合、繰り上げ返済の利点が薄れる可能性があります。年間の利息支払い額よりも住宅ローン控除金額が多い場合は、控除期間を終えてから繰り上げ返済をした方が負担が軽減されるでしょう。

※住宅ローン控除の適用期間や利率は、住宅を購入した時期により異なります。現時点での住宅ローン控除概要は、以下の記事で詳しく解説しています。

3.資産運用の選択肢がある

近年では金利上昇の懸念もありますが、まだまだ住宅ローンの金利は非常に低い水準にあります。このため、繰り上げ返済を行うよりも、その資金を別の形で運用することで、より高いリターンを得ることが可能な場合もあります。

例えば、住宅ローンの金利が1%で、投資信託の平均リターンが年利3%と仮定した場合、ローンを繰り上げ返済するよりも、投資に回した方が長期的には利益を得やすくなります。

ただし、投資にはリスクがあり、元本割れの可能性もあるため、自分のリスク許容度や投資に対する知識を考慮した上で判断する必要があります。

また、資産運用を考える際には、分散投資が重要です。株式、債券、不動産など異なる種類の資産に投資することで、リスクを分散し、安定したリターンを追求することができます。

投資に興味が持てない場合やリスクを取りたくない場合は、無理に投資をする必要はありません。

4.緊急時の資金不足

突然の病気やケガ、リストラなど、予期せぬ出来事に備えるためには、手元に十分な現金を残しておくことが重要です。繰り上げ返済に資金を使いすぎると、緊急時に対応できなくなるリスクがあります。

大きな医療費が必要になった場合や、家族の生活を支えるための費用が急に必要になった場合、手元に現金がないと対応が難しくなります。このような事態を避けるためにも、繰り上げ返済を行う際は、十分な貯蓄を残しておくことが大切です。

5.資金が他に有効活用できる場合

住宅ローンは、他のローンと比較すると非常に低金利です。以下は、一般的なローンの金利目安です。

| ローン種類 | 金利の目安 |

|---|---|

| カーローン | 1%台~8%程度 |

| ビジネスローン | 1%台~18%程度 |

| 教育ローン | 1%台~5%程度 |

子どもの教育費や起業資金など、繰り上げ返済よりも重要な用途がある場合は、資金をそちらに回す方が合理的です。

これらの状況を総合的に判断し、繰り上げ返済が本当に必要かどうかを見極めることが重要です。必要であれば、ファイナンシャルプランナーや税理士に相談して具体的なアドバイスを受けることをおすすめします。

![]() THINK BETTER MONEYSは、保険マンモス株式会社の提供するFP無料相談サービスです。

THINK BETTER MONEYSは、保険マンモス株式会社の提供するFP無料相談サービスです。

ライフプランの作成により、将来のお金を「見える化」することでマネープランを立てやすくなります。家計の見直しで無駄な出費を抑えて将来に備えましょう!

- 無料で相談可能

- 対面・オンライン選択可能

- 担当者の変更に対応可能

- 中立的なアドバイス

- ライフプランを作成!

- お断り代行あり

こんな方におすすめ!

- 漠然としたお金の不安がある

- 将来必要な金額を「見える化」したい

- 住宅ローンの返済計画に不安がある

- 団信と保険のバランスが適切なのか疑問

- ハウスメーカーのFP提案に納得できない

- 保険や金融商品について知りたい

住宅ローンの返済負担は、 同じ世帯年収でもライフプラン次第で大きく変わります。

今だけでなく、 将来の支出まで見据えた資金計画を立てることが重要です。

繰り上げ返済には2種類の方法

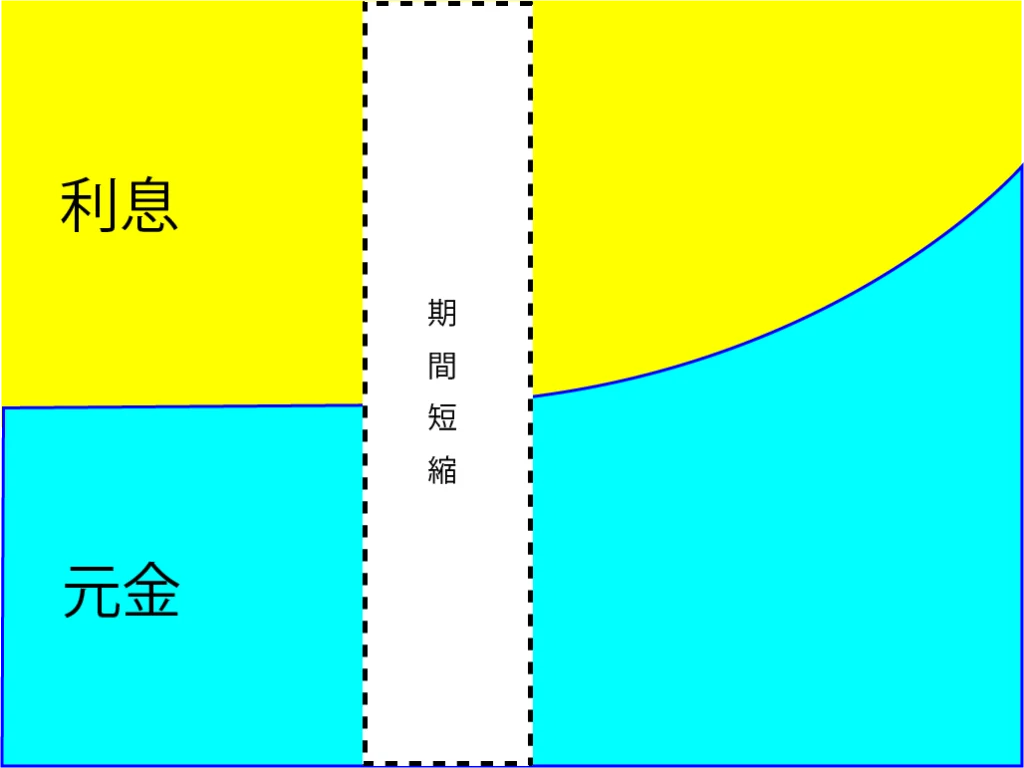

期間短縮型

期間短縮型の繰り上げ返済は、毎月の返済額はそのままに、返済期間を短縮する方法です。

この方法を選択することで、総返済額を大幅に減少させることができます。期間短縮型は、返済期間中に支払う利息が減少するため、結果として総返済額が少なくなります。

例えば、35年ローンを組んでいる場合、期間短縮型の繰り上げ返済を行うことで、30年に短縮できるとします。この5年間分の利息を節約できるため、総返済額が大幅に減少します。ただし、この方法を選択すると毎月の支出額は変わらないため、他の出費に対する余裕がない場合は注意が必要です。

- 返済期間を短縮できる

- 月々の返済額は変わらない

- 利息を大きく軽減できる

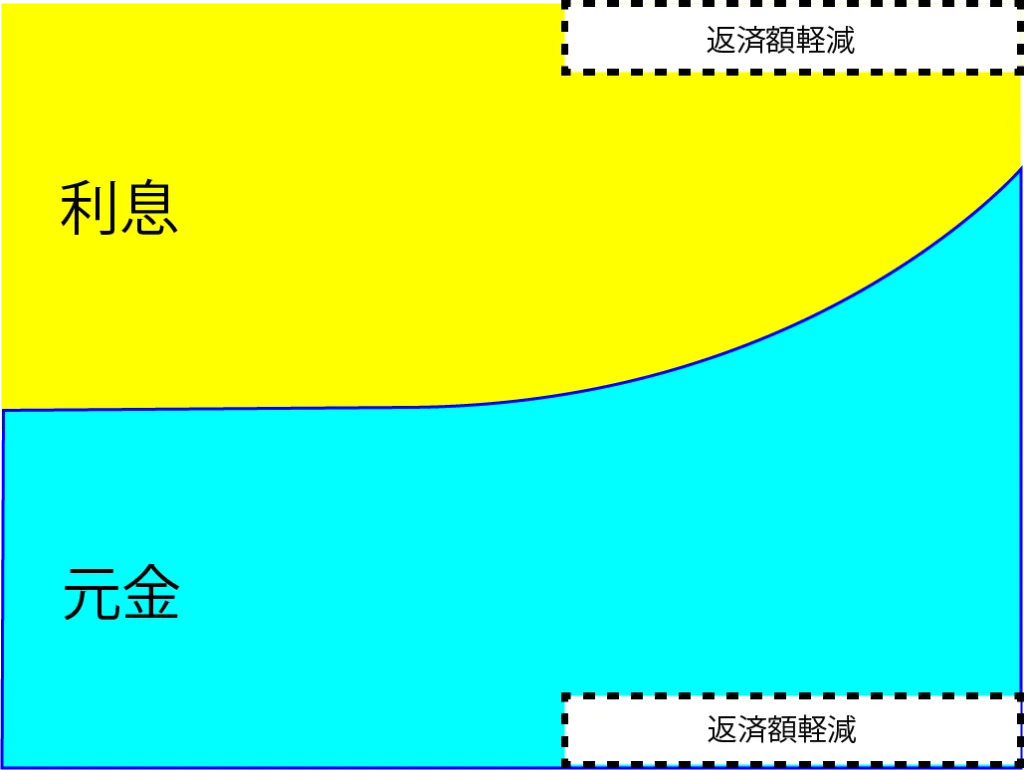

返済額軽減型

返済額軽減型の繰り上げ返済は、返済期間はそのままに、毎月の返済額を減らす方法です。

この方法のメリットは、毎月のキャッシュフローを改善できる点にあります。毎月の支出が減ることで、生活費や他の支出に充てる余裕が生まれます。

例えば、月々10万円の返済をしている場合、返済額軽減型の繰り上げ返済を行うことで、月々の返済額を8万円に減らすことができます。これにより、月々2万円の余裕ができ、他の目的に資金を使えるようになります。

- 月々の返済負担を軽減できる

- 返済期間は変わらない

- 利息をある程度軽減できる

期間短縮型と返済額軽減型どちらがいいのか?

期間短縮型と返済額軽減型のどちらを選ぶかは、個々の状況や目標によって異なります。

もし総返済額を減らすことを最優先したい場合は、期間短縮型が適しています。一方、毎月の支出を減らしてキャッシュフローを改善したい場合は、返済額軽減型が有効です。

例えば、将来的に子供の教育費や他の大きな出費が予定されている場合、返済額軽減型で月々の支出を抑え、将来に備えることが賢明です。逆に、早期にローンを完済して資産形成を加速させたい場合は、期間短縮型が有効です。

いずれにせよ、自分のライフプランや経済状況に合わせた選択が求められます。

繰り上げ返済の注意点

緊急資金の確保

繰り上げ返済を行う際には、緊急資金の確保が重要です。

繰り上げ返済によって手元の資金が減少すると、突発的な出費に対応できなくなるリスクがあります。例えば、医療費、冠婚葬祭など、予測不可能な出費が発生した場合に備え、一定額の緊急資金を確保しておくことが推奨されます。

これにより、急な出費が発生しても、慌てることなく対応できる体制を整えることができます。また、繰り上げ返済によって手元資金が減少することで、資金繰りに困るリスクも回避できます。

今後の大きな出費を把握する

繰り上げ返済を検討する際には、今後の考えられる大きな出費を把握して、余裕の持った余剰資金を返済に充てるようにしましょう!

- 教育資金

- 自動車の購入費

- 住宅の修繕費用

- 家具家電の買い替え費用

住宅ローンは、自動車ローンやリフォームローンと比較しても、とても低金利です。

今後の計画をしっかり立てて、無駄なローンを組まないように必要な現金は残しておきましょう!

住宅ローンの借り換えも検討する

繰り上げ返済をして月々の支払額や利息を抑えたいが、余剰資金に不安が残る場合には住宅ローンの借り換えも含めて検討する方法もあります。

現在の借入金利が高い場合、もしくは他の金融機関でさらに低金利で借入が可能な場合には、借換えに必要な諸経費を差し引いても借換えをした方が得になるケースも少なくありません。

好条件で借り換えできる金融機関があれば、手持ちの資金を崩さずに返済負担を軽減できます。

モゲチェック

![]() の住宅ローン診断を利用すると、審査通過の確率を提示してくれて、簡単に金利などの条件を比較することが可能です。さらに、モゲチェック限定の優遇金利も利用できます。

の住宅ローン診断を利用すると、審査通過の確率を提示してくれて、簡単に金利などの条件を比較することが可能です。さらに、モゲチェック限定の優遇金利も利用できます。

繰り上げ返済した方が良い人とは?

繰り上げ返済が適している人にはいくつかの特徴があります。

まず、確実にローンを早く完済したいと考えている人です。特に、住宅ローンの金利が高い場合、早期完済によって利息の支払いを大幅に減らすことができます。また、退職後の収入が不安定になることを考慮し、現役時代にローンを完済しておきたい場合も繰り上げ返済が有効です。

さらに、資産運用に対してリスクを取ることに抵抗がある人も、繰り上げ返済を検討するべきです。投資にはリスクが伴うため、安定的にローンを減らすことで安心感を得たいと考える人には、繰り上げ返済が適しています。

また、家計に余裕がある場合、繰り上げ返済によって資産を減少させるリスクが小さいため、ローン完済を優先することも考えられます。しかし、資金に余裕がない場合や将来の大きな支出が見込まれる場合は、慎重に判断する必要があります。特に、緊急資金を確保しつつ、ローン返済を進めることが重要です。

- とにかく完済したい人

- 余剰資金が豊富な人

- 借入期間を長く契約した人(35年~50年)

- 金利が高い人

- 住宅ローン控除のメリットがない人

- 定年までに完済したい人

- 住宅ローンの精神的負担が重い人

これらの内容を踏まえて、自分にとって最適な繰り上げ返済の方法を見つけ、計画的に進めることが重要です。住宅ローンは長期にわたる大きな負担ですので、慎重に検討し、適切な判断を下してください。

また、金融機関や専門家に相談することで、より詳しいアドバイスを得ることができるため、積極的に利用しましょう。

住宅ローン選びの常識を変える

「モゲチェック」活用術

住宅ローンの選択は、あなたのマイホーム計画を左右する重要なステップです。数十万円~数百万円もの利息を節約できる可能性がある一方で、手間や不安から「なんとなく納得」して決めてしまう人が少なくありません。

なぜなら、最も有利なローンがどこにあるのかは、実際に審査を受けてみるまで分からないからです。

そして、この「審査に通過するだろうか」という不安や、手続きの煩雑さが、十分な比較をしないまま判断してしまう大きな理由となっています。

モゲチェック

![]() は、このような手間や不安を軽減してくれる無料サービスです。

は、このような手間や不安を軽減してくれる無料サービスです。

住宅ローン選びが

「もったいない」ことになりがちな理由

住宅ローンを選ぶ際の主な選択肢は3つあります。

- ハウスメーカーや不動産会社から紹介された金融機関

- ご自身で見つけた金融機関

- モゲチェックと提携している金融機関

このうち、多くの方が最初に頼りにするのは、ハウスメーカーや不動産会社からの紹介ではないでしょうか。提携している金融機関であれば好条件で借りられるケースもありますが、すべてがそうだとは限りません。

営業担当者は、審査に落ちるだけでなく、希望額より少ない「減額承認」になるリスクを避けるため、使い慣れた金融機関を優先して紹介することがあります。その結果、あなたの属性や条件に本当に合う、より好条件なローンが、比較検討の候補から外されてしまう可能性があるのです。

大切なのは、特定の選択肢に限定せず、幅広い金融機関を比較することです。これにより、「もったいない」選択を避け、本当に有利なローンを見つけやすくなります。

モゲチェックが

「損」をなくすシンプルな理由

「自分はどこの金融機関でも、希望額まで最優遇金利で借りられる」という絶対的な自信がある方以外は、モゲチェックを積極的に利用するべきです。

その最大の理由は、デメリットが一切なく、個人の属性を考慮しながら効率的に比較できることです。

住宅ローン選びは、これら3つの選択肢の中から、それぞれ気になる金融機関に審査を依頼し、「最も好条件なローンを選ぶだけ」とシンプルに考えるべきです。モゲチェックは、このプロセスを効率的に進めるための、まさに理想のツールです。

モゲチェックは、20行以上の主要金融機関と提携しているため、ご自身で探す手間を省き、複数の選択肢をまとめて比較できます。これにより、なんとなく諦めていた選択肢や、好条件のローンを見逃す可能性がぐっと減ります。

モゲチェックの特徴

- 審査通過確率の表示

- 相性の良い金融機関を提案

- ユーザー限定の優遇金利

- 手軽に返済シミュレーション

- 登録した情報で事前審査

- チャットで気軽に相談

- 新機能の「モゲチェックプレ審査」

もちろん、最終的にどのローンを選ぶかは、あなたが納得して決めることが一番大切です。モゲチェックは、審査通過の確率を把握しながら、比較や事前審査の依頼が簡単に行える点が魅力的です。

マイホームの購入を検討している方は、ぜひモゲチェックを活用して、最適な住宅ローンを見つけてください。

\ 新規お借入の方はこちら /

\ 借換えの方はこちら /